Η Τεχνητή Νοημοσύνη υπόσχεται να αλλάξει τον κόσμο. Από την κυκλοφορία του ChatGPT το 2022, η αξία του αμερικανικού χρηματιστηρίου αυξήθηκε κατά 21 τρισ. δολάρια.

Δέκα μόνο εταιρείες –ανάμεσά τους οι Amazon, Broadcom και Nvidia– έχουν ευθύνη για πάνω από το 55% της ανόδου, αποδεικνύοντας πόσο συγκεντρωμένη είναι η «τρέλα» γύρω από την ΑΙ. Στο ίδιο κλίμα, ο Λάρι Έλισον της Oracle βρέθηκε για λίγο στην κορυφή της λίστας των πλουσιότερων ανθρώπων του κόσμου, χάρη στο άλμα της μετοχής της εταιρείας του.

Στο πρώτο μισό του 2025, η «έκρηξη» επενδύσεων στην πληροφορική εξηγεί όλη την ανάπτυξη του αμερικανικού ΑΕΠ. Την ίδια στιγμή, το ένα τρίτο των κεφαλαίων επιχειρηματικού κινδύνου της Δύσης έχει κατευθυνθεί σε εταιρείες ΑΙ, δείχνοντας πως η επενδυτική μόδα δεν περιορίζεται στις εισηγμένες κολοσσιαίες.

Ο ενθουσιασμός και οι πρώτες προειδοποιήσεις

Οι αισιόδοξοι συγκρίνουν την ΑΙ με τη Βιομηχανική Επανάσταση. Επενδυτές της Sequoia Capital μίλησαν για «τεχνολογική ανατροπή μεγαλύτερη κι από αυτήν του 19ου αιώνα». Άλλοι, όπως ο Γκάβιν Μπέικερ της Atreides Management, περιγράφουν έναν «αγώνα δρόμου για τη δημιουργία ενός Ψηφιακού Θεού».

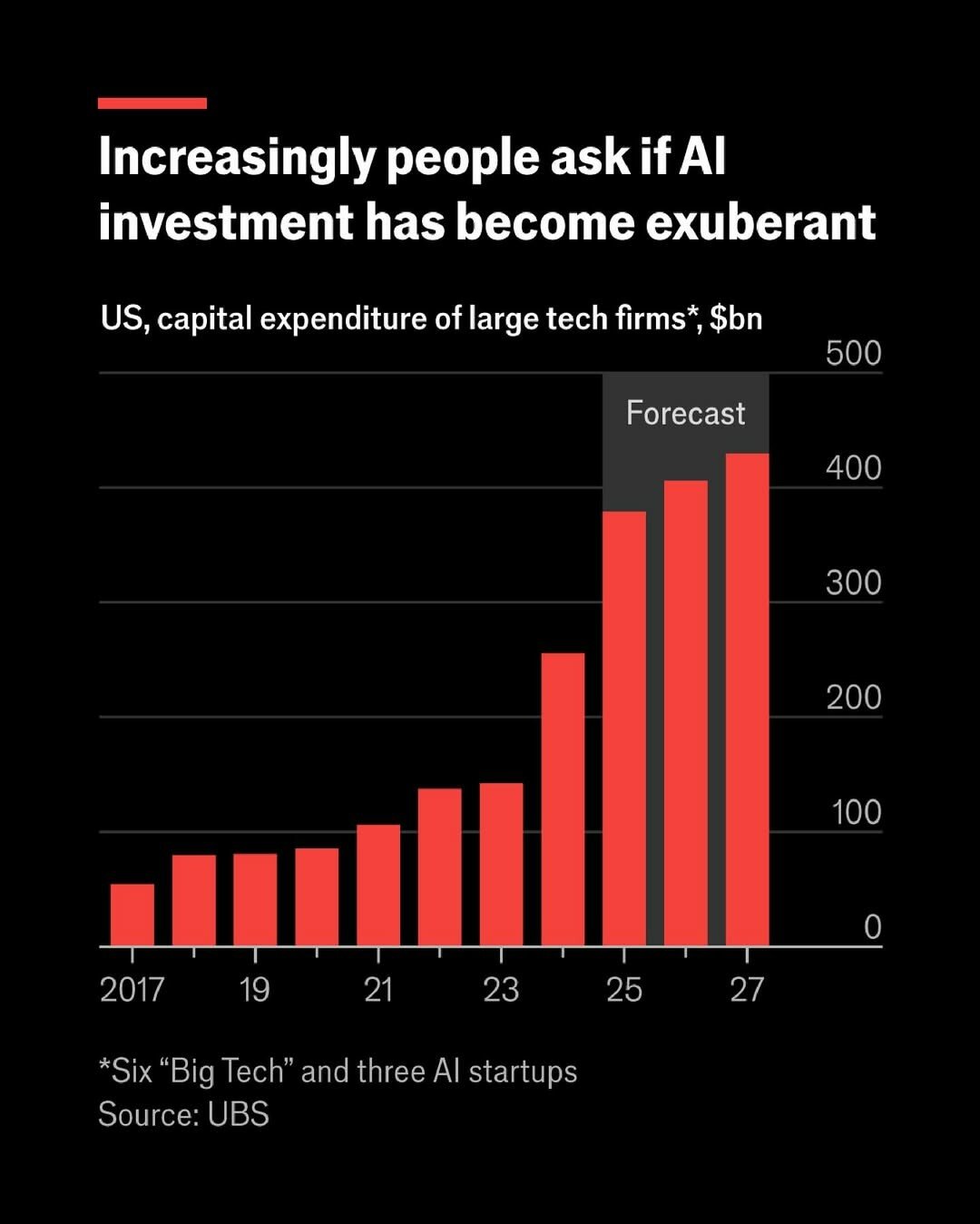

Ωστόσο, μια πρόσφατη ανάλυση της UBS ψαλιδίζει τις προσδοκίες: τα έσοδα παραμένουν χαμηλά, περίπου 50 δισ. δολάρια τον χρόνο, τη στιγμή που μόνο για την περίοδο 2025–2028 αναμένονται επενδύσεις ύψους 2,9 τρισ. δολαρίων σε κέντρα δεδομένων παγκοσμίως, χωρίς να συνυπολογίζονται τα ενεργειακά κόστη. Επιπλέον, έρευνα του MIT καταγράφει ότι 95% των επιχειρήσεων δεν έχουν καμία ουσιαστική απόδοση από τα πειράματα με γενετική ΑΙ.

Δεν είναι τυχαίο ότι πολλοί μιλούν για «υπερβολή» ή ακόμα και για φούσκα. Η Praetorian Capital παρομοιάζει την κατάσταση με την Global Crossing, την εταιρεία που στη δεκαετία του ’90 υπερεπένδυσε σε καλώδια οπτικών ινών. Η UBS σημειώνει ότι οι αποτιμήσεις «δείχνουν κόκκινο», ενώ ο Torsten Slok της Apollo υπενθυμίζει ότι οι μετοχές ΑΙ είναι σήμερα πιο ακριβές ακόμη και από τις dotcom το 1999. Ακόμα και ο Σαμ Άλτμαν της OpenAI παραδέχεται ότι «ο ενθουσιασμός έχει ξεπεράσει την πραγματικότητα».

Οι φούσκες της ιστορίας και τι διδάσκουν

Η ιστορία βρίθει παραδειγμάτων. Οι σιδηρόδρομοι στη Βρετανία προκάλεσαν δύο μεγάλες φούσκες, τη δεκαετία του 1840 και του 1860· οι Αμερικανοί επενδυτές παρασύρθηκαν από εταιρείες ηλεκτροφωτισμού στα τέλη του 19ου αιώνα· οι dotcom έφεραν μαζικές ζημιές στα τέλη της δεκαετίας του 1990. Σε όλες τις περιπτώσεις, οι τεχνολογίες δεν σταμάτησαν να αναπτύσσονται· απλώς άλλαξαν οι πρωταγωνιστές.

Όπως εξηγεί ο αναλυτής Alasdair Nairn, «οι μεγαλύτερες εταιρείες φωτισμού έχασαν τον έλεγχο όταν τα ταμειακά ροές έγιναν πρόβλημα». Το ίδιο συνέβη με τις πρώτες σιδηροδρομικές, τηλεγραφικές και τηλεφωνικές εταιρείες. Ονόματα όπως η Vulcatron ή η Corning ήταν διάσημα στις εποχές τους και σήμερα ελάχιστοι τα θυμούνται. Θα είναι θαύμα, σχολιάζουν οι ειδικοί, αν σε δέκα χρόνια εξακολουθούν να υπάρχουν όλες οι «Magnificent Seven» (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia, Tesla) και οι μεγαλύτερες startups ΑΙ.

Ποιοι θα πληρώσουν τον λογαριασμό

Το πόσο οδυνηρή θα είναι μια ενδεχόμενη κατάρρευση εξαρτάται από το ποιος επωμίζεται τις απώλειες. Στον «πυρετό» των βρετανικών σιδηροδρόμων, οι ζημιές έπληξαν κυρίως τις τράπεζες, προκαλώντας βαθιά ύφεση. Αντίθετα, στη φούσκα του dotcom, οι απώλειες μοιράστηκαν σε εκατομμύρια μικροεπενδυτές, περιορίζοντας τον αντίκτυπο στην οικονομία.

Σήμερα, περίπου το μισό της επένδυσης στα κέντρα δεδομένων χρηματοδοτείται από τα ίδια τα ταμειακά αποθέματα των τεχνολογικών κολοσσών. Οι ισολογισμοί τους είναι γεροί, με χαμηλό δανεισμό. Οι υπόλοιποι επενδυτές είναι συνταξιοδοτικά ταμεία, ασφαλιστικές, κρατικά funds και ιδιωτικές περιουσίες. Αυτό σημαίνει ότι, ακόμα κι αν καταρρεύσουν οι αξίες, δεν είναι πιθανό να πληγεί συστημικά το τραπεζικό σύστημα.

Υπάρχει όμως μια ιδιαιτερότητα: η συμμετοχή των αμερικανικών νοικοκυριών στο χρηματιστήριο δεν ήταν ποτέ τόσο υψηλή, μετοχές να αποτελούν περίπου το 30% του καθαρού τους πλούτου. Και καθώς η κατανάλωση των πλουσιότερων τροφοδοτεί την ανάπτυξη, τυχόν πτώση στις μετοχές των εταιρειών ΑΙ μπορεί να συμπαρασύρει την πραγματική οικονομία.

Οι «φούσκες» μπορεί να πυροδοτούνται είτε από τεχνολογικές είτε από πολιτικές εξελίξεις. Στην περίπτωση της ΑΙ, η σπίθα ήταν καθαρά τεχνολογική: το ερευνητικό άρθρο Attention is All You Need (2017) και το λανσάρισμα του ChatGPT (2022). Τα τελευταία χρόνια, όμως, προστέθηκε και πολιτικό καύσιμο: η κυβέρνηση Τραμπ υπόσχεται χαλάρωση ρυθμίσεων και στήριξη για «παγκόσμια κυριαρχία» στην ΑΙ, ενώ χώρες του Κόλπου διοχετεύουν τρισεκατομμύρια δολάρια σε επενδύσεις στον τομέα.

Αυτό κάνει την κατάσταση πιο ευμετάβλητη: η υπερβολή δεν τροφοδοτείται μόνο από καινοτομία, αλλά και από γεωπολιτικές στρατηγικές.

Η μεγάλη αβεβαιότητα

Η ιστορία δείχνει ότι οι φούσκες δεν καταστρέφουν απαραίτητα τις τεχνολογίες που τις προκαλούν. Οι σιδηρόδρομοι, το ηλεκτρικό φως και το διαδίκτυο άλλαξαν τον κόσμο, έστω κι αν οι πρώτοι επενδυτές πλήρωσαν ακριβά. Το ίδιο μπορεί να συμβεί και με την ΑΙ.

Η διαφορά είναι ότι σήμερα η οικονομία εξαρτάται σε τεράστιο βαθμό από λίγες εταιρείες και από τις αποδόσεις που υπόσχεται η νέα τεχνολογία. Αν οι προσδοκίες επιβεβαιωθούν, η «επανάσταση» της ΑΙ θα είναι αντάξια της υστερίας που προκαλεί. Αν όχι, η πτώση θα είναι βίαιη και θα αγγίξει όχι μόνο τις αγορές, αλλά και την καθημερινή οικονομική ζωή.

Όπως το έθεσε ένας αναλυτής: «Οι φούσκες έρχονται και φεύγουν. Αλλά ο Ψηφιακός Θεός, αν ποτέ εμφανιστεί, θα μείνει για πάντα».

Με πληροφορίες από Economist