Οι Ευρωπαίοι αποταμιεύουν για διαφορετικούς λόγους, από την κάλυψη έκτακτων αναγκών έως τη σύνταξη, ωστόσο τα ποσοστά αποταμίευσης διαφέρουν σημαντικά από χώρα σε χώρα.

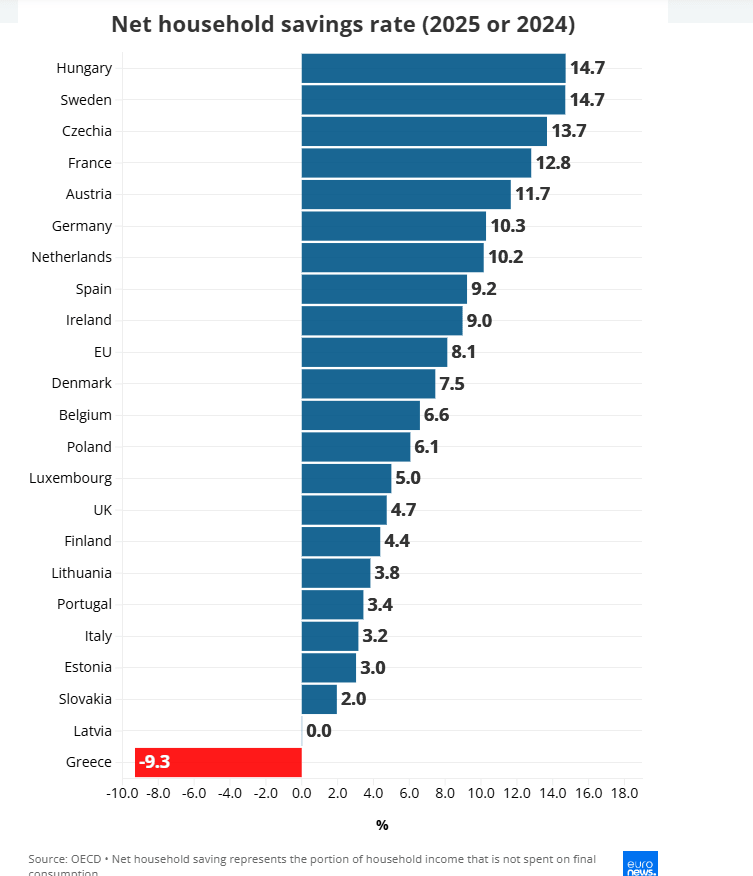

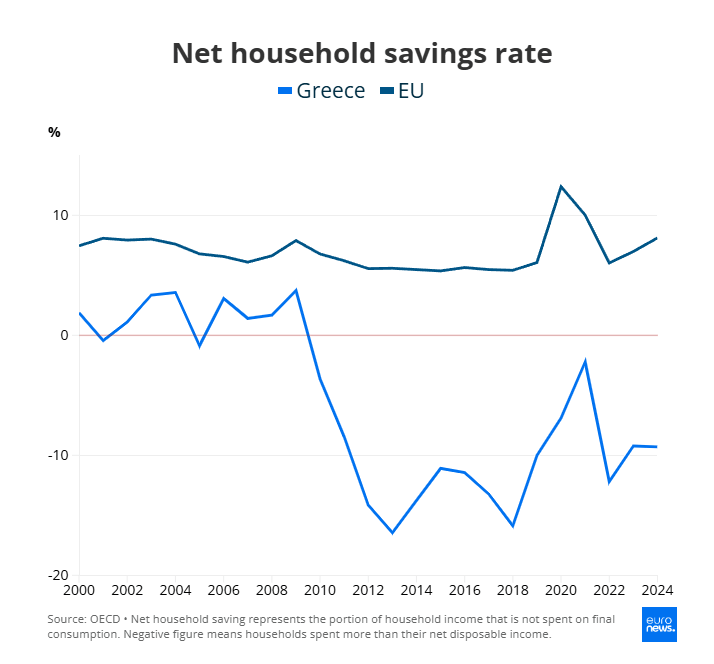

Σύμφωνα με στοιχεία του ΟΟΣΑ για το 2024 και το 2025, η Ελλάδα καταγράφει το χαμηλότερο ποσοστό καθαρής αποταμίευσης νοικοκυριών στην Ευρώπη, καθώς βρίσκεται σε αρνητικό έδαφος με -9,3%.

Αυτό σημαίνει ότι τα ελληνικά νοικοκυριά δαπανούν περισσότερα χρήματα από το διαθέσιμο εισόδημά τους, καλύπτοντας τη διαφορά είτε μέσω δανεισμού είτε χρησιμοποιώντας αποταμιεύσεις προηγούμενων ετών.

Ο μέσος όρος στην Ευρωπαϊκή Ένωση διαμορφώνεται στο 8,1%, ενώ τα υψηλότερα ποσοστά καταγράφονται στη Σουηδία και την Ουγγαρία με 14,7%.

Σε υψηλά επίπεδα κινούνται επίσης η Τσεχία (13,7%), η Γαλλία (12,8%), η Γερμανία (10,3%) και η Ολλανδία (10,2%).

Οι χώρες με τα μεγαλύτερα ποσοστά αποταμίευσης

Αντίθετα, η Ιταλία (3,2%) και η Βρετανία (4,7%) εμφανίζουν χαμηλότερα ποσοστά αποταμίευσης, ενώ στη Λετονία το ποσοστό είναι μηδενικό, κάτι που σημαίνει ότι τα νοικοκυριά καταναλώνουν ολόκληρο το εισόδημά τους.

Ο καθηγητής Οικονομικών Michael Haliassos από το Πανεπιστήμιο Goethe της Φρανκφούρτης δήλωσε στο Euronews Business ότι η μέτρηση της αποταμίευσης είναι ιδιαίτερα δύσκολη, καθώς τόσο τα εισοδήματα όσο και οι καταναλωτικές δαπάνες συχνά καταγράφονται με ανακρίβειες ή ελλιπή στοιχεία.

Αναφερόμενος στην Ελλάδα, σημείωσε ότι κατά τη διάρκεια της κρίσης χρέους του 2015 η χώρα κατέγραψε το υψηλότερο ποσοστό νοικοκυριών στην ΕΕ που κατανάλωναν περισσότερα από όσα κέρδιζαν.

Η κατάσταση επιδεινώθηκε ιδιαίτερα μετά το 2010, όταν η κρίση χρέους οδήγησε το ποσοστό αποταμίευσης σε βαθιά αρνητικά επίπεδα, αγγίζοντας το -16,5% το 2013.

Παρότι υπήρξε πρόσκαιρη βελτίωση το 2021, η Ελλάδα επέστρεψε σε έντονα αρνητικά ποσοστά από το 2022 και μετά.

Οι ερευνητές επισημαίνουν ότι βασικοί λόγοι αποταμίευσης στην Ευρώπη παραμένουν η σύνταξη και η ανάγκη προστασίας από απρόβλεπτες οικονομικές δυσκολίες.

Σύμφωνα με μελέτη των Charles Yuji Horioka και Luigi Ventura, οι πολίτες τείνουν να αποταμιεύουν λιγότερο σε χώρες με ισχυρότερα κοινωνικά δίκτυα προστασίας, όπως γενναιόδωρα συνταξιοδοτικά ή δημόσια συστήματα υγείας.

Οι ίδιοι υποστηρίζουν ότι η έντονη ανάγκη αποταμίευσης σε πολλές ευρωπαϊκές χώρες αντανακλά το γεγονός ότι τα συστήματα κοινωνικής προστασίας συχνά δεν θεωρούνται επαρκή από τους πολίτες.

Η περίπτωση της Ελλάδας

Ο Haliassos υπογράμμισε επίσης ότι δεν υπάρχουν χώρες στην Ευρώπη που να παραμένουν διαχρονικά «καλοί» ή «κακοί» αποταμιευτές, καθώς τα ποσοστά επηρεάζονται έντονα από οικονομικές κρίσεις, δημογραφικές αλλαγές και κοινωνικές συνθήκες.

Όπως εξήγησε, σημαντικό ρόλο παίζουν η ηλικιακή σύνθεση του πληθυσμού αλλά και ο τρόπος με τον οποίο διαφορετικές κοινωνικές ομάδες αντιδρούν σε περιόδους κρίσης ή αβεβαιότητας.

Σύμφωνα με τα στοιχεία της Eurostat, η Ελλάδα ήταν το 2024 μία από τις χώρες της ΕΕ όπου το κατά κεφαλήν διαθέσιμο εισόδημα των νοικοκυριών παρέμενε περισσότερο από 20% χαμηλότερο από τον ευρωπαϊκό μέσο όρο.

Την ίδια ώρα, ο μέσος όρος αποταμίευσης στην ΕΕ παρέμεινε σχετικά σταθερός τα τελευταία χρόνια, με μοναδική μεγάλη εξαίρεση την περίοδο της πανδημίας το 2020, όταν τα lockdown περιόρισαν σημαντικά την κατανάλωση και οδήγησαν σε προσωρινή αύξηση της αποταμίευσης.

Οι οικονομολόγοι επισημαίνουν ότι τα ποσοστά αποταμίευσης συνδέονται στενά όχι μόνο με το επίπεδο εισοδήματος αλλά και με το πόσο ασφαλείς αισθάνονται οι πολίτες απέναντι στο μέλλον.

Σε χώρες όπου οι πολίτες εμπιστεύονται περισσότερο το δημόσιο σύστημα υγείας ή το συνταξιοδοτικό σύστημα, η ανάγκη για ιδιωτική αποταμίευση είναι συνήθως μικρότερη.

Αντίθετα, σε περιόδους οικονομικής αβεβαιότητας ή σε χώρες όπου τα κοινωνικά δίκτυα προστασίας θεωρούνται ανεπαρκή, πολλά νοικοκυριά προσπαθούν να αυξήσουν τις αποταμιεύσεις τους ως δίχτυ ασφαλείας. Στην Ελλάδα, ωστόσο, η πίεση στο διαθέσιμο εισόδημα είναι τόσο μεγάλη ώστε πολλά νοικοκυριά δυσκολεύονται να καλύψουν ακόμη και τις βασικές τους ανάγκες μόνο με τα τρέχοντα έσοδά τους.

Με πληροφορίες από Euronews