Φθηνότεροι είναι από σήμερα, Πρωτοχρονιά, οι λογαριασμοί κινητής τηλεφωνίας, καθώς τίθεται σε ισχύ η μείωση των συντελεστών ειδικού τέλους, τόσο για τους συνδρομητές όσο και για την καρτοκινητή.

Περισσότερο κερδισμένοι από την αλλαγή είναι οι νέοι από 15 ως 29 ετών, αφού απαλλάσσονται πλήρως από το ειδικό τέλος.

Συγκεκριμένα, όπως αναφέρεται σε σχετική ΦΕΚ, από την 1/1/2022 πρόκειται να υπάρξει μείωση φόρου κινητής σε 10%, ενώ μηδενίζεται για τους ως 29 ετών.

Το όφελος προς όλους τους καταναλωτές, είτε είναι ιδιώτες είτε επιχειρήσεις, κυμαίνεται μεταξύ 2% και 10% για κάθε μηνιαίο λογαριασμό. Όσο μεγαλύτερος ο λογαριασμός τόσο μεγαλύτερο και το όφελος.

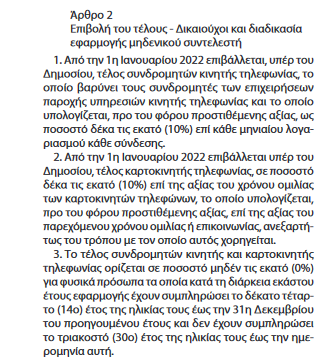

Δικαιούχοι και διαδικασία εφαρμογής μηδενικού συντελεστή (άρθρο 2)

1. Από την 1η Ιανουαρίου 2022 επιβάλλεται, υπέρ του Δημοσίου, τέλος συνδρομητών κινητής τηλεφωνίας, το οποίο βαρύνει τους συνδρομητές των επιχειρήσεων παροχής υπηρεσιών κινητής τηλεφωνίας και το οποίο υπολογίζεται, προ του φόρου προστιθέμενης αξίας, ως ποσοστό δέκα τις εκατό (10%) επί κάθε μηνιαίου λογαριασμού κάθε σύνδεσης.

2. Από την 1η Ιανουαρίου 2022 επιβάλλεται υπέρ του Δημοσίου, τέλος καρτοκινητής τηλεφωνίας, σε ποσοστό δέκα τις εκατό (10%) επί της αξίας του χρόνου ομιλίας των καρτοκινητών τηλεφώνων, το οποίο υπολογίζεται, προ του φόρου προστιθέμενης αξίας, επί της αξίας του παρεχόμενου χρόνου ομιλίας ή επικοινωνίας, ανεξαρτήτως του τρόπου με τον οποίο αυτός χορηγείται.

3. Το τέλος συνδρομητών κινητής και καρτοκινητής τηλεφωνίας ορίζεται σε ποσοστό μηδέν τις εκατό (0%) για φυσικά πρόσωπα τα οποία κατά τη διάρκεια εκάστου έτους εφαρμογής έχουν συμπληρώσει το δέκατο τέταρτο (14ο) έτος της ηλικίας τους έως την 31η Δεκεμβρίου του προηγουμένου έτους και δεν έχουν συμπληρώσει το τριακοστό (30ο) έτος της ηλικίας τους έως την ημερομηνία αυτή.

4. Για την εφαρμογή μηδενικού συντελεστή απαιτείται προηγούμενη εγγραφή των δικαιούχων προσώπων στην εφαρμογή της Ενιαίας ψηφιακής Πύλης (gov.gr -ΕΨΠ). Στην περίπτωση ανήλικων, η εγγραφή πραγματοποιείται από το πρόσωπο που έχει την επιμέλεια. Ο οικογενειακός δεσμός ταυτοποιείται μέσω του Μητρώου πολιτών ή των στοιχείων του εντύπου Ε1 της δήλωσης φορολογίας εισοδήματος. Σε περίπτωση εγγραφής μέσω ΚΕΠ, ο οικογενειακός δεσμός ταυτοποιείται και βάσει του πιστοποιητικού οικογενειακής κατάστασης ή εγγράφου αρμόδιας αρχής μεταφρασμένο αρμοδίως και επικυρωμένο από αρμόδια ελληνική αρχή από το οποίο να προκύπτει ο οικογενειακός δεσμός, ή να προκύπτει η σύνδεση με το ανήλικο πρόσωπο, κατά περίπτωση.

5. Μηδενικός συντελεστής εφαρμόζεται για μία (1) σύνδεση ή ένα (1) καρτοκινητό ανά δικαιούχο, μετά την ολοκλήρωση της εγγραφής στην εφαρμογή των δικαιούχων ή των εχόντων την επιμέλειά τους στην περίπτωση των ανηλίκων, από την πρώτη τιμολόγηση σε περίπτωση σύνδεσης συμβολαίου ή από την επόμενη ανανέωση χρόνου ομιλίας σε περίπτωση σύνδεσης καρτοκινητής. Η εφαρμογή του μηδενικού συντελεστή αφορά τη χρήση υπηρεσιών κινητής τηλεφωνίας από τον δικαιούχο/ χρήστη της σύνδεσης και ανεξάρτητα από το πρόσωπο (φυσικό ή νομικό) προς το οποίο εκδίδονται οι λογαριασμοί ή το πρόσωπο που κατέχει την σύνδεση της καρτοκινητής.

6. Οι δηλώσεις απόδοσης του τέλους συνδρομητών κινητής τηλεφωνίας και του τέλους καρτοκινητής από τις επιχειρήσεις παροχής υπηρεσιών κινητής τηλεφωνίας (εφεξής πάροχοι) υποβάλλονται μηνιαία. Ειδικότερα, η δήλωση για το τέλος συνδρομητών κινητής τηλεφωνίας υποβάλλεται μέχρι το τέλος του μεθεπόμενου μήνα από την έκδοση κάθε λογαριασμού και για το τέλος καρτοκινητής τηλεφωνίας υποβάλλεται μέχρι το τέλος του μεθεπόμενου μήνα είτε από την πώληση των καρτών χρόνου ομιλίας ή των καρτών ανανέωσης χρόνου ομιλίας ή επικοινωνίας είτε από την ανανέωση του χρόνου ομιλίας ή επικοινωνίας με οποιονδήποτε άλλο τρόπο. Οι δηλώσεις υποβάλλονται αποκλειστικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας, μέσω διαδικτύου, στον διαδικτυακό τόπο της Α.Α.Δ.Ε.

7. Κατ’ εξαίρεση, σε περίπτωση αποδεδειγμένης αδυναμίας λειτουργίας της εφαρμογής, η δήλωση αποστέλλεται υποχρεωτικά, ταχυδρομικά μέσω συστημένης επιστολής ή με υπηρεσία ταχυμεταφοράς ή με ψηφιακή απεικόνιση (scan) μέσω ηλεκτρονικού ταχυδρομείου στον Προϊστάμενο της αρμόδιας για τη φορολογία εισοδήματος του υπόχρεου Δ.Ο.Υ.. Είναι επίσης δυνατή η κατάθεση της δήλωσης και προς το γραφείο πρωτοκόλλου της αρμόδιας υπηρεσίας, εντός φακέλου. Το αποδεικτικό του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς ή το αυτοματοποιημένο μήνυμα που αποστέλλεται ως απάντηση στο ηλεκτρονικό μήνυμα του φορολογουμένου, αποτελεί γι’ αυτόν αποδεικτικό υποβολής της δήλωσης και επέχει θέση απόδειξης παραλαβής εκ μέρους του αποδέκτη. Ως ημερομηνία υποβολής της δήλωσης θεωρείται η ημερομηνία που προκύπτει από τη σφραγίδα του Ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς ή η ημερομηνία αποστολής του μηνύματος ηλεκτρονικού ταχυδρομείου αντίστοιχα. Για τις δηλώσεις οι οποίες υποβάλλονται με ψηφιακή απεικόνιση (scan) μέσω μηνύματος ηλεκτρονικού ταχυδρομείου στον Προϊστάμενο της αρμόδιας υπηρεσίας της ΑΑΔΕ, δημιουργείται φάκελος ο οποίος τηρείται ηλεκτρονικά στο αρχείο της υπηρεσίας.

8. Σε περίπτωση υποβολής τροποποιητικής δήλωσης, αυτή υποβάλλεται ψηφιακά μέσω της εφαρμογής ψηφιακής υποδοχής και διαχείρισης αιτημάτων «Τα Αιτήματά μου», που έχει αναρτηθεί στην ιστοσελίδα της ΑΑΔΕ (myaade.gov.gr) επιλέγοντας τη θεματική ομάδα «Ειδικές φορολογίες». Δεν απαιτείται ψηφιακή υπογραφή της δήλωσης, καθώς οι φορολογούμενοι έχουν ταυτοποιηθεί κατά την είσοδό τους στην εφαρμογή.

Κατ’ εξαίρεση, για όσες Δ.Ο.Υ. δεν υποστηρίζεται η συγκεκριμένη εφαρμογή ή σε περίπτωση αποδεδειγμένης αδυναμίας λειτουργίας της, η τροποποιητική δήλωση υποβάλλεται σε έντυπη μορφή στην αρμόδια Δ.Ο.Υ. σύμφωνα με τα οριζόμενα στην παρ. 7.

9. Η επιβολή των κυρώσεων σε περίπτωση εκπρόθεσμης, ανακριβούς ή μη υποβολής της δήλωσης καθώς και γενικά η διαδικασία βεβαίωσης και είσπραξης των τελών της παρούσας διέπονται από τις σχετικές διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013).