Οι τράπεζες «παγώνουν» τα επιτόκια των στεγαστικών δανείων, με αρχή τον Μάιο και για 12 μήνες, για τους συνεπείς δανειολήπτες.

Οι Eurobank, Τράπεζα Πειραιώς και Alpha Bank προχώρησαν σε αναλυτική ενημέρωση για το μέτρο, αναλύοντας τις παραμέτρους.

Την εφαρμογή νέου προγράμματος επιβράβευσης των δανειοληπτών με ενήμερες οφειλές στεγαστικών δανείων κυμαινόμενου επιτοκίου, ανεξαρτήτως διάρκειας και νομίσματος ανακοίνωσε η Πειραιώς, «ανταποκρινόμενη με ευθύνη στο ζήτημα της επιβάρυνσης των οικογενειακών προϋπολογισμών από την άνοδο των επιτοκίων διεθνώς και τις ευρύτερες πληθωριστικές πιέσεις».

Με τον τρόπο αυτό, όπως αναφέρεται, προστατεύονται τα συνεπή νοικοκυριά από ενδεχόμενες περαιτέρω μελλοντικές αυξήσεις στα επιτόκια βάσης των στεγαστικών τους δανείων (Euribor, Libor, MRO EKΤ κλπ).

Το πρόγραμμα αφορά σε ενήμερα στεγαστικά δάνεια φυσικών προσώπων που είχαν ήδη εκταμιευθεί μέχρι 31.12.22 και θα τεθεί σε εφαρμογή από αρχές Μαΐου 2023. Προβλέπει εκτοκισμό με τα επιτόκια βάσης της 31.03.23, μειωμένα κατά 20 εκατοστιαίες μονάδες και διατήρηση σταθερά στο επίπεδο αυτό για 12 μήνες από Μάιο 2023 έως Απρίλιο 2024.

Αν κατά τη 12μηνη διάρκεια του προγράμματος τα επιτόκια βάσης μειωθούν από τις κεντρικές τράπεζες σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα, τότε θα ισχύσει το χαμηλότερο επιτόκιο επ' ωφελεία των πελατών.

Ανάλογα με το επιτόκιο βάσης και το νόμισμα του δανείου, θα διαμορφωθούν αντίστοιχα τα επιτόκια βάσης του νέου προγράμματος, πλέον του περιθωρίου που προβλέπεται στις αντίστοιχες δανειακές συμβάσεις (συμπεριλαμβάνοντας εισφορά Ν.128/75). Για παράδειγμα, στην Τράπεζα Πειραιώς, όπου τα στεγαστικά επιτόκια βασίζονται κυρίως στο Euribor 1 μήνα, η οροφή του επιτοκίου βάσης για τα ενήμερα στεγαστικά αυτής της κατηγορίας ορίζεται για 12 μήνες στο 2,72% από 2,92% που ήταν στις 31.03.23.

Αντίστοιχη προσαρμογή των επιτοκίων βάσης θα ισχύσει και για ενήμερα στεγαστικά δάνεια σε άλλα νομίσματα ή με διαφορετικά επιτόκια βάσης.

Οι δανειολήπτες φυσικά πρόσωπα με ενήμερα στεγαστικά δάνεια κυμαινόμενου επιτοκίου θα ενταχθούν αυτόματα στο νέο 12μηνο πρόγραμμα, χωρίς να απαιτείται καμία από μέρους τους ενέργεια.

Ως προϋπόθεση ένταξης, το στεγαστικό δάνειο πρέπει να είναι ενήμερο κατά την ημερομηνία εφαρμογής του μέτρου. Για να διατηρηθεί η νέα τιμολόγηση, το δάνειο θα πρέπει να παραμείνει ενήμερο κατά τη διάρκεια των 12 μηνών του νέου προγράμματος.

Το πρόγραμμα δεν αφορά σε στεγαστικά δάνεια σταθερού επιτοκίου ή στεγαστικά δάνεια που το επιτόκιο τους διαμορφώνεται επί του Βασικού Επιτοκίου Στεγαστικής Πίστης, καθώς αυτά δεν επηρεάσθηκαν από την άνοδο επιτοκίων αναφοράς που συντελέστηκε κατά τους τελευταίους μήνες.

Τι ισχύει στην Alpha Bank

Με τη σειρά της, η Alpha Bank ανακοίνωσε πως παρέχει από την Τρίτη 2 Μαΐου 2023, και για διάστημα 12 μηνών, το πρόγραμμα ανταμοιβής για συνεπείς πελάτες στεγαστικών δανείων. Στόχος του προγράμματος είναι η προστασία των πελατών με στεγαστικά δάνεια κυμαινόμενου επιτοκίου από ενδεχόμενες μελλοντικές αυξήσεις στα επιτόκια.

Θα εφαρμόζεται επιτόκιο αναφοράς, όπως αυτό είχε διαμορφωθεί την 31 Μαρτίου 2023, μειωμένο κατά περίπου 20 μονάδες βάσης. Το παραπάνω επιτόκιο αναφοράς διατηρείται σταθερό καθ’ όλη τη διάρκεια του προγράμματος. Σημειώνεται ότι εάν κατά τη 12μηνη περίοδο, τα επιτόκια αναφοράς μειωθούν σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα, οι αντίστοιχες μειώσεις θα υπολογιστούν άμεσα στα επιτόκια των πελατών.

Συνεπώς, οι δανειολήπτες προστατεύονται από μελλοντικές αυξήσεις των επιτοκίων αναφοράς, αλλά δεν στερούνται τα οφέλη τυχόν μελλοντικής μείωσής τους κατά τη διάρκεια του προγράμματος.

Ενδεικτικά, τα επιτόκια αναφοράς του προγράμματος διαμορφώνονται ως ακολούθως: EURIBOR 1 μηνός στο 2,72% και EURIBOR 3 μηνών στο 2,83%, από 2,92% και 3,03% αντίστοιχα στα τέλη Μαρτίου.

Στο Πρόγραμμα, το οποίο ισχύει για όλα τα νομίσματα χορήγησης, εντάσσονται όλα τα στεγαστικά δάνεια κυμαινόμενου επιτοκίου προς ιδιώτες πελάτες, τα οποία έχουν εκταμιευθεί έως την 31 Δεκεμβρίου 2022, ανεξαρτήτως εάν έχουν ήδη ενταχθεί ή θα ενταχθούν και στο πρόγραμμα επιδότησης επιτοκίου ευάλωτων νοικοκυριών.

Προϋπόθεση ένταξης αποτελεί το δάνειο να μην εμφανίζει ληξιπρόθεσμες οφειλές με ημερομηνία αναφοράς την 28 Απριλίου 2023. Η διατήρηση της προνομιακής τιμολόγησης συνεπάγεται ότι οι δανειολήπτες θα φροντίσουν ώστε το δάνειο να παραμένει ενήμερο για τους 12 μήνες διάρκειας του προγράμματος.

Οι συνεπείς πελάτες στεγαστικών δανείων θα ενταχθούν αυτόματα στο πρόγραμμα, χωρίς να απαιτείται άλλη ενέργεια εκ μέρους τους, ενώ θα ενημερωθούν για το μειωμένο επιτόκιο του δανείου τους και την αντίστοιχη δόση μέσω των αντιγράφων λογαριασμών που λαμβάνουν σε τακτική βάση. Οι δανειολήπτες μπορούν να αναζητούν αναλυτικές πληροφορίες για τους όρους του προγράμματος, το συνολικό επιτόκιο του δανείου καθώς και χρήσιμες ερωτήσεις – απαντήσεις στην ιστοσελίδα της τράπεζας. Οι χρηματοδοτικές ανάγκες του προγράμματος ανταμοιβής για συνεπείς πελάτες στεγαστικών δανείων καλύπτονται εξ ολοκλήρου από την Alpha Bank, στο πλαίσιο των δράσεών της για τη στήριξη των πελατών της στο νέο περιβάλλον υψηλών επιτοκίων και του εν εξελίξει θεσμικού διαλόγου με την ελληνική πολιτεία.

Το νέο πρόγραμμα έρχεται ως συνέχεια της δράσης στήριξης των ευάλωτων νοικοκυριών, μέσω της επιδότησης για περίοδο 12 μηνών του 50% της αύξησης της μηνιαίας δόσης στεγαστικών δανείων, με ημερομηνία αναφοράς την 30.6.2022.

Η απόφαση της Eurobank

Τέλος, η Eurobank ανακοίνωσε πως προχωρά σε μια πρωτοβουλία υποστήριξης αλλά και ανταμοιβής των πελατών της, ιδιωτών συνεπών δανειοληπτών.

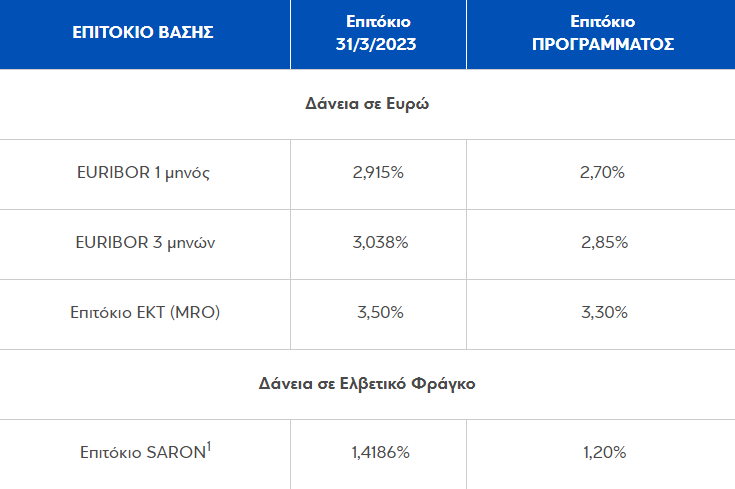

Συγκεκριμένα, για την πρώτη εκτοκιστική περίοδο μετά την 2/5/2023 (δηλαδή για τη δόση Ιουνίου 2023) και για διάστημα 12 μηνών, τίθεται σε εφαρμογή το πρόγραμμα ανταμοιβής συνεπών δανειοληπτών (πρόγραμμα). Στόχος του προγράμματος είναι πρώτον, να μειώσει τα τρέχοντα επιτόκια των στεγαστικών δανείων κυμαινομένου επιτοκίου και δεύτερον, να προστατέψει τους δανειολήπτες από πιθανές μελλοντικές αυξήσεις στα επιτόκια αναφοράς. Οι δανειολήπτες θα επωφεληθούν πλήρως εάν κατά τη 12μηνη περίοδο, τα επιτόκια αναφοράς μειωθούν από τις κεντρικές τράπεζες σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα.

Συγκεκριμένα, ο νέος εκτοκισμός με τα δεδομένα του προγράμματος θα γίνει με το διατραπεζικό επιτόκιο αναφοράς, όπως είχε διαμορφωθεί στις 31/3/2023, μειωμένο κατά 20 μονάδες βάσης περίπου. Το επιτόκιο αυτό θα διατηρηθεί σταθερό σε όλη τη 12μηνη περίοδο, εκτός εάν στο πλαίσιο της νομισματικής πολιτικής το επιτόκιο αναφοράς μειωθεί σε χαμηλότερα επίπεδα. Ανάλογα με το επιτόκιο βάσης και το νόμισμα του δανείου, τα επιτόκια του προγράμματος διαμορφώνονται ως ακολούθως:

Το πρόγραμμα δεν επηρεάζει το περιθώριο (spread) επιπλέον του επιτοκίου αναφοράς, το οποίο προβλέπεται στην αντίστοιχη δανειακή σύμβαση του κάθε πελάτη χωριστά. Συνεπώς, το συνολικό επιτόκιο κάθε στεγαστικού δανείου θα διαμορφωθεί με βάση το παραπάνω Επιτόκιο προγράμματος συν το αντίστοιχο περιθώριο που προβλέπεται στη δανειακή σύμβαση, συν την προβλεπόμενη από το νόμο εισφορά.

Στο πρόγραμμα εντάσσονται όλοι οι ιδιώτες κάτοχοι στεγαστικών δανείων κυμαινομένου επιτοκίου, υπό την προϋπόθεση ότι τα δάνεια έχουν εκταμιευθεί έως 31/12/2022 και δεν έχουν μεταβιβαστεί στο πλαίσιο των τιτλοποιήσεων μη εξυπηρετούμενων δανείων. Αυτό ισχύει ανεξάρτητα εάν έχουν ήδη ενταχθεί ή θα ενταχθούν και στο πρόγραμμα επιδότησης επιτοκίου ευάλωτων νοικοκυριών.

Πρόσθετη προϋπόθεση ένταξης αποτελεί το δάνειο να μην εμφανίζει ληξιπρόθεσμες οφειλές, έως και την 2/5/2023. Για να διατηρηθεί η προνομιακή τιμολόγηση του προγράμματος, θα πρέπει το δάνειο να παραμείνει ενήμερο, και για τους 12 μήνες της προνομιακής περιόδου. Στο πρόγραμμα δεν εντάσσονται στεγαστικά δάνεια σταθερού επιτοκίου ή στεγαστικά δάνεια που το επιτόκιο τους διαμορφώνεται βάσει του Βασικού Επιτοκίου Στεγαστικής Πίστης, καθώς αυτά δεν επηρεάζονται από τη μεταβολή των διατραπεζικών επιτοκίων αναφοράς.

Οι συνεπείς δανειολήπτες θα ενταχθούν αυτόματα στο πρόγραμμα, χωρίς να απαιτείται καμία από μέρους τους ενέργεια. Όλοι οι επιλέξιμοι δανειολήπτες θα ενημερωθούν ατομικά για το μειωμένο επιτόκιο του δανείου τους και την αντίστοιχη δόση μέσω των αντιγράφων λογαριασμών που λαμβάνουν. Τα κριτήρια ένταξης περιγράφονται αναλυτικά στην ιστοσελίδα της τράπεζας (www.eurobank.gr).

Το παραπάνω πρόγραμμα ανταμοιβής συνεπών δανειοληπτών έρχεται σε συνέχεια του προγράμματος επιδότησης δόσεων των στεγαστικών δανείων ευάλωτων νοικοκυριών (πρόγραμμα ευάλωτων). Όπως είναι ήδη γνωστό, με το συγκεκριμένο πρόγραμμα επιδοτείται το 50% της αύξησης της μηνιαίας δόσης στεγαστικών δανείων με ημερομηνία αναφοράς την 30/6/2022 και για διάστημα 12 μηνών. Ενημερωτικά αναφέρεται ότι η περίοδος διαθεσιμότητας του συγκεκριμένου προγράμματος επεκτείνεται μέχρι τις 31/7/2023 (ημερομηνία μέχρι την οποία μπορούν να υποβάλλονται αιτήσεις), ενώ οι πρώτες επιδοτήσεις αναμένεται να δοθούν μέσα στον Απρίλιο. Τέλος, αναμένεται σύντομα και η έκδοση υπουργικής απόφασης (ΚΥΑ) που θα αυξήσει τα σχετικά εισοδηματικά και περιουσιακά κριτήρια κατά 30% (μόνο για τους σκοπούς του συγκεκριμένου προγράμματος), διευρύνοντας σημαντικά την περίμετρο των δικαιούχων.

Τι ανακοίνωσε η Εθνική Τράπεζα

Η Εθνική Τράπεζα, παράλληλα, σχεδίασε και στοχευμένα προγράμματα για τους πελάτες της, κατόχους στεγαστικών δανείων.

Συγκεκριμένα, προσφέρει στους πελάτες της ένα πρόγραμμα ανταμοιβής συνεπών δανειοληπτών, το οποίο αποσκοπεί στη μείωση των τρεχόντων επιτοκίων στεγαστικών δανείων κυμαινομένου επιτοκίου, ανεξαρτήτως νομίσματος, καθώς και στην προστασία των δανειοληπτών από πιθανές μελλοντικές αυξήσεις στα επιτόκια αναφοράς για τους επόμενους 12 μήνες. Η ενέργεια αυτή, έρχεται σε συνέχεια του προγράμματος για την επιδότηση των δόσεων των στεγαστικών δανείων ευάλωτων νοικοκυριών (Πρόγραμμα ευάλωτων).

Όπως σημειώνεται σε σχετική ανακοίνωση, οι παραπάνω δράσεις, που λαμβάνουν χώρα στο πλαίσιο του θεσμικού διαλόγου με την Πολιτεία, καταδεικνύουν έμπρακτα ότι η Εθνική Τράπεζα είναι αρωγός στα νοικοκυριά της χώρας, επιβραβεύοντας τους συνεπείς δανειολήπτες και στηρίζοντας τους ευάλωτους πελάτες της με συνέπεια και υπευθυνότητα, ενώ το κόστος του προγράμματος ανταμοιβής αναλαμβάνεται αποκλειστικά από την Εθνική Τράπεζα.

Πιο συγκεκριμένα, στο πρόγραμμα ανταμοιβής εντάσσονται όλοι οι κάτοχοι στεγαστικών δανείων κυμαινομένου επιτοκίου (ανεξάρτητα εάν έχουν ήδη ενταχθεί ή θα ενταχθούν στο πρόγραμμα επιδότησης επιτοκίου ευάλωτων νοικοκυριών) που:

- εκταμίευσαν το δάνειό τους έως 31/12/2022 και

- το δάνειο δεν εμφανίζει ληξιπρόθεσμες οφειλές με ημερομηνία αναφοράς την 28η Απριλίου 2023

Το Πρόγραμμα Ανταμοιβής προβλέπει, για διάστημα 12 μηνών:

- εφαρμογή του επιτοκίου αναφοράς που ίσχυε κατά την 31/03/2023 μειωμένο κατά 0,2% και

- απορρόφηση των μελλοντικών αυξήσεων των επιτοκίων αναφοράς που τυχόν προκύψουν μέσα στο διάστημα των επόμενων 12 μηνών.

Με τον τρόπο αυτό, οι κάτοχοι δανείων κυμαινόμενου επιτοκίου θα μπορούν για διάστημα 1 έτους να απολαμβάνουν τα προνόμια του σταθερού επιτοκίου. Για να διατηρηθεί η νέα τιμολόγηση, το δάνειο θα πρέπει να παραμείνει ενήμερο κατά τη διάρκεια του προγράμματος. Οι δανειολήπτες που εμπίπτουν στην περίμετρο εφαρμογής, θα ενταχθούν αυτόματα στο πρόγραμμα, χωρίς να απαιτείται καμία από μέρους τους ενέργεια. Η ενημέρωση για το μειωμένο επιτόκιο του δανείου και τη μειωμένη δόση, θα πραγματοποιηθεί μέσω των αντιγράφων λογαριασμών Μαΐου και θα αφορά στη δόση του Ιουνίου.