Από το 2009, που εμφανίστηκε το Bitcoin, μέχρι σήμερα πολλοί ιδιώτες και επιχειρήσεις έχουν επιλέξει να απομακρυνθούν από το παραδοσιακό χρηματοπιστωτικό σύστημα και να επενδύσουν σε εναλλακτικές μορφές νομισμάτων, κυρίως λόγω του απότομου hype που κέρδισε το γνωστό κρυπτονόμισμα.

Τα μεγάλα κέρδη που εξασφάλιζε, καθώς και οι μεγάλες βουτιές στην αξία του, έκαναν trending στα social media το Bitcoin, ανοίγοντας τη συζήτηση σχετικά με το ποιες είναι οι καλύτερες μορφές επένδυσης.

Και το μεγάλο ερώτημα σε αυτό το αφιέρωμα είναι το εξής: Αξίζει κάποιος να επενδύσει στα cryptos ή είναι προτιμότερο να στραφεί σε ένα ιδιωτικό συνταξιοδοτικό πρόγραμμα;

Ας πάρουμε τα πράγματα από την αρχή.

Σήμερα, πέρα από το Bitcoin, κυκλοφορούν πολλά κρυπτονομίσματα, όπως το Terra Luna, το Ethereum, το Dogecoin… Αν και η λέξη πλέον έχει μπει για τα καλά στην καθημερινότητά μας, λίγοι –ακόμη και από αυτούς που επενδύουν σε αυτά– γνωρίζουν πώς πραγματικά λειτουργούν τα κρυπτονομίσματα. Τα cryptocoins είναι ψηφιακά νομίσματα που δεν ελέγχονται από κυβερνήσεις και κεντρικές τράπεζες. Λειτουργούν μέσα από peer-to-peer δίκτυα και στηρίζονται στην αρχή της κρυπτογραφίας, δεν επιτρέπουν, δηλαδή, σε τρίτα πρόσωπα να έχουν πρόσβαση στην πληροφορία. Η μέχρι τώρα πορεία των γνωστότερων κρυπτονομισμάτων δείχνει ότι βρίσκονται σε έναν αέναο κύκλο ανόδου και πτώσης. Από τη μια παρέχουν τη δυνατότητα υψηλών αποδόσεων –πολλοί έχουν βγάλει χρήματα που δεν θα έβγαζαν με άλλον τρόπο–, από την άλλη παρουσιάζουν μεγάλες διακυμάνσεις, με αποτέλεσμα η αξία τους να αυξάνεται κατακόρυφα ή να μειώνεται δραματικά σε σύντομο χρονικό διάστημα. Παρέχουν ανωνυμία και δεν συνδέονται με τραπεζικά ιδρύματα. Θα πρέπει βέβαια να σημειωθεί ότι υπάρχει πάντα η περίπτωση να πέσει κάποιος θύμα χάκερ και να χάσει όλα όσα έχει επενδύσει. Επιπρόσθετα, το κρυπτονόμισμα έχει περιορισμένη χρήση ως μέσο πληρωμής και είναι μη αναστρέψιμη συναλλαγή, δηλαδή «μετά από την απομάκρυνση από το ταμείο ουδέν λάθος αναγνωρίζεται».

Από την άλλη πλευρά, τα ιδιωτικά συνταξιοδοτικά προγράμματα παρέχουν σταθερό εισόδημα κατά τη συνταξιοδότηση και επαγγελματική διαχείριση επενδύσεων, αλλά ο ασφαλισμένος δεν μπορεί να «σπάσει» το συμβόλαιό του πριν από τη συμφωνημένη ημερομηνία χωρίς να υπάρξουν «ποινές», δηλαδή να χάσει μέρος των χρημάτων που θα λάμβανε.

Όπως εξηγεί η Στέλλα Βικτωράτου, μέλος Δ.Σ. της Ένωσης Επαγγελματιών Ασφαλιστών Ελλάδος και επικεφαλής της We Insurance, «οι ασφαλιστικές εταιρείες διαχειρίζονται τα χρήματα των ασφαλισμένων είτε μέσω επενδύσεων είτε μέσω διαχείρισης ρίσκου. Στην πρώτη περίπτωση οι Ασφαλιστικές επενδύουν τα χρήματα σε διάφορα χρηματοοικονομικά εργαλεία, όπως μετοχές, ομόλογα, ακίνητα και άλλα επενδυτικά προϊόντα, με στόχο την αύξηση της αξίας τους με τον χρόνο. Στη δεύτερη περίπτωση διαχειριστές κεφαλαίων διαχειρίζονται το ρίσκο των επενδύσεων, λαμβάνοντας υπόψη διάφορους παράγοντες που μπορούν να επηρεάσουν την απόδοση των επενδύσεων, όπως οι οικονομικές συνθήκες, οι αγορές και οι διάφοροι γεωπολιτικοί παράγοντες. Το θετικό των εν λόγω προγραμμάτων είναι ότι τα διαχειρίζονται ασφαλιστικές εταιρείες που έχουν ειδίκευση σε αυτό το πεδίο. Οι επαγγελματίες τους έχουν γνώση των αγορών και των επενδυτικών ευκαιριών, κάτι που μπορεί να βοηθήσει στη μέγιστη αύξηση της αξίας των επενδύσεων. Ταυτόχρονα, οι ασφαλιστικές εταιρείες παρέχουν ασφάλεια σε περίπτωση απρόβλεπτων γεγονότων, όπως ατυχήματα, ασθένειες, ακόμη και θάνατος. Επομένως, συνολικά, η επιλογή μιας ασφαλιστικής εταιρείας για τη διαχείριση των χρημάτων προσφέρει εξειδικευμένη διαχείριση και ασφάλεια για το μέλλον».

Όπως εξηγεί η Στέλλα Βικτωράτου, μέλος Δ.Σ. της Ένωσης Επαγγελματιών Ασφαλιστών Ελλάδος και επικεφαλής της We Insurance, «οι ασφαλιστικές εταιρείες διαχειρίζονται τα χρήματα των ασφαλισμένων είτε μέσω επενδύσεων είτε μέσω διαχείρισης ρίσκου. Στην πρώτη περίπτωση οι Ασφαλιστικές επενδύουν τα χρήματα σε διάφορα χρηματοοικονομικά εργαλεία, όπως μετοχές, ομόλογα, ακίνητα και άλλα επενδυτικά προϊόντα, με στόχο την αύξηση της αξίας τους με τον χρόνο. Στη δεύτερη περίπτωση διαχειριστές κεφαλαίων διαχειρίζονται το ρίσκο των επενδύσεων, λαμβάνοντας υπόψη διάφορους παράγοντες που μπορούν να επηρεάσουν την απόδοση των επενδύσεων, όπως οι οικονομικές συνθήκες, οι αγορές και οι διάφοροι γεωπολιτικοί παράγοντες. Το θετικό των εν λόγω προγραμμάτων είναι ότι τα διαχειρίζονται ασφαλιστικές εταιρείες που έχουν ειδίκευση σε αυτό το πεδίο. Οι επαγγελματίες τους έχουν γνώση των αγορών και των επενδυτικών ευκαιριών, κάτι που μπορεί να βοηθήσει στη μέγιστη αύξηση της αξίας των επενδύσεων. Ταυτόχρονα, οι ασφαλιστικές εταιρείες παρέχουν ασφάλεια σε περίπτωση απρόβλεπτων γεγονότων, όπως ατυχήματα, ασθένειες, ακόμη και θάνατος. Επομένως, συνολικά, η επιλογή μιας ασφαλιστικής εταιρείας για τη διαχείριση των χρημάτων προσφέρει εξειδικευμένη διαχείριση και ασφάλεια για το μέλλον».

Όσον αφορά το θέμα της διασφάλισης των χρημάτων που επενδύονται, η κ. Βικτωράτου σημειώνει ότι «το πλαίσιο λειτουργίας των ασφαλιστικών εταιρειών είναι πλέον αυστηρό, ώστε να αποτελεί έξτρα εγγύηση ότι διασφαλίζονται τα συμφέροντα των ασφαλισμένων. Οι Ασφαλιστικές είναι υποχρεωμένες να δημοσιοποιούν ετήσιες εκθέσεις με τους οικονομικούς τους δείκτες βάσει του SOLVENCY II σε ευρωπαϊκό επίπεδο, καθώς και τακτικούς ελέγχους από την Τράπεζα της Ελλάδος ως εποπτεύουσα αρχή».

Οδηγίες «ασφάλειας»

• Στις μέρες μας το να επενδύσει κάποιος ένα χρηματικό ποσό δεν είναι εύκολη υπόθεση. Γι’ αυτό και πριν από οποιαδήποτε επενδυτική απόφαση, πέρα από τον άνθρωπο που θα επιλέξετε να εμπιστευτείτε, είναι σημαντικό να κάνετε τη δική σας έρευνα και να κατανοήσετε τους κινδύνους.

• Σε κάθε περίπτωση, καλό είναι να επιλέξετε έναν οικονομικό σύμβουλο, για να σας βοηθήσει να λάβετε την καλύτερη απόφαση με βάση το ρίσκο που θέλετε να πάρετε και τα χρήματα που μπορείτε να διαθέσετε.

• Σε καμία περίπτωση δεν πρέπει να επιλέγονται λύσεις με μεγάλο ρίσκο όταν πρόκειται για χρήματα τα οποία αν χαθούν θα ανατραπεί ο οικονομικός προγραμματισμός σας. Μην επενδύετε ποτέ χρήματα που δεν θα αντέξετε να χάσετε.

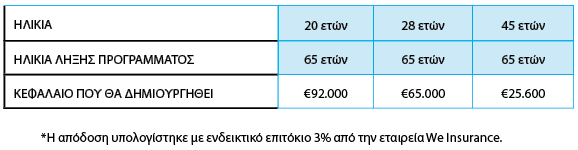

Πόσα χρήματα μπορείς να πάρεις από ένα ιδιωτικό συνταξιοδοτικό πρόγραμμα

Όσο πιο νωρίς, τόσο πιο πολλά. Αυτός είναι ο χρυσός κανόνας για τα επενδυτικά προγράμματα. Στα παραδείγματα που ακολουθούν θα δούμε για έναν 20χρονο, έναν 28χρονο και έναν 45χρονο δύο εναλλακτικές αποταμίευσης.

Με σταθερό ασφάλιστρο και επένδυση 1.000 ευρώ ετησίως

Με ετήσια αναπροσαρμογή 2% του ποσού επένδυσης ξεκινώντας από 1.000 ευρώ

Στην Ελλάδα, σύμφωνα με στοιχεία από το Ευρωβαρόμετρο, το 10% των πολιτών έχει επιλέξει να επενδύσει χρήματα σε κρυπτονομίσματα, το 11% έχει μετοχές και το 6% συνταξιοδοτικό-αποταμιευτικό πρόγραμμα. Αναμφίβολα, η απόφαση που θα πάρει κάποιος σχετικά με το αν θα επενδύσει σε κρυπτονομίσματα ή σε ένα ιδιωτικό πρόγραμμα συνταξιοδότησης είναι περίπλοκη και πρέπει να λάβει υπ’ όψιν του πολλούς παράγοντες, όπως η ηλικία, η οικονομική του κατάσταση κ.ά., σίγουρα όμως και το πόσο τον παίρνει να ρισκάρει.